2025-11-06

Palco Global, Novo Capítulo: S

O mercado do GLP-1 passa de um mercado em expansão para um mercado saturado

Tempo: 2025-08-07

Fonte: Jiemian News

Autor: Operation Dept.

Novo Nordisk reduz previsão para 2025 com mercado GLP-1 a mudar de "mar azul" para "mar vermelho"

Em 29 de julho, a gigante farmacêutica dinamarquesa Novo Nordisk anunciou uma revisão em baixa das suas perspetivas para 2025, reduzindo as previsões de crescimento das vendas e do lucro operacional em pelo menos 5 pontos percentuais. A notícia levou a uma queda de mais de 20% nas ações da empresa nos EUA num único dia, com uma perda de valor de mercado de cerca de 60 mil milhões de dólares, a maior queda diária em quase uma década. Esta mudança reflete a transformação do mercado GLP-1, que passou de um "mar azul" para um "mar vermelho" altamente competitivo.

A ascensão meteórica e a desaceleração da semaglutida

O sucesso da semaglutida tornou-se um caso clássico na indústria farmacêutica. Após a aprovação para diabetes em 2017 e para perda de peso em 2021, impulsionada por figuras como Elon Musk, as vendas globais dispararam de 275 milhões de dólares em 2018 para 27,37 mil milhões em 2024, um crescimento de quase 100 vezes em sete anos. No entanto, no primeiro semestre de 2024, o crescimento deste "superproduto" desacelerou significativamente, com o aumento anual a passar de três dígitos para dois dígitos, embora continue a liderar o mercado GLP-1.

O avanço do tirzepatida da Eli Lilly com vantagem de duplo alvo

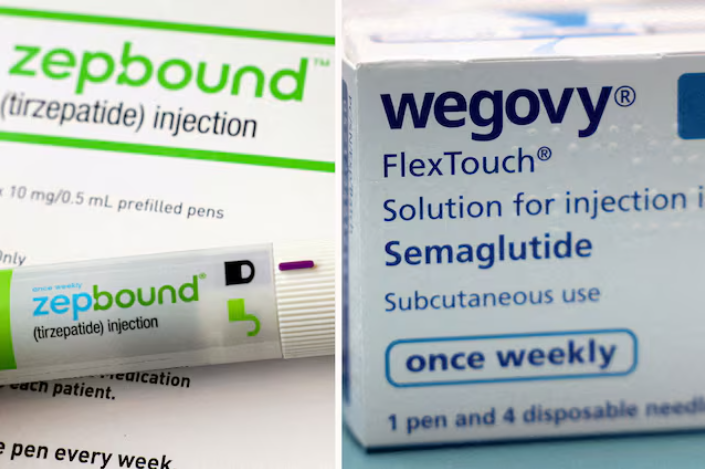

O tirzepatida da Eli Lilly, um agonista duplo GLP-1/GIP, demonstrou maior eficácia na perda de peso em ensaios clínicos face à semaglutida. Apesar de ter sido aprovado mais tarde para obesidade, o tirzepatida ganhou rapidamente terreno: as vendas em 2024 ultrapassaram os 16 mil milhões de dólares, com o medicamento para obesidade Zepbound a contribuir com quase 5 mil milhões, aproximando-se das vendas de 8 mil milhões de dólares do Wegovy da Novo.

Os medicamentos de duplo alvo são mais eficazes, e a Eli Lilly tem sido mais agressiva na capacidade de produção e estratégia de preços. Atualmente, a capitalização de mercado da Eli Lilly é quase quatro vezes superior à da Novo Nordisk, indicando uma potencial mudança na liderança do mercado GLP-1.

Competição intensificada no setor GLP-1: uma "corrida aos armamentos"

Atualização de alvos: Empresas como a Pfizer e a Amgen estão a desenvolver medicamentos multi-alvo (ex.: GLP-1/glucagon) para adicionar benefícios como ganho muscular e melhoria metabólica além da perda de peso.

Formulações orais: A semaglutida oral da Novo Nordisk está em ensaios de Fase III, mas enfrenta desafios como baixa biodisponibilidade e adesão do paciente.

Expansão de indicações: Novas áreas terapêuticas como NASH (esteato-hepatite não alcoólica) e doença de Alzheimer estão a tornar-se os próximos campos de batalha.

A competição no mercado doméstico é igualmente intensa, com mais de 700 projetos relacionados com GLP-1 em desenvolvimento, levantando preocupações sobre duplicação. No final, talvez apenas os cinco principais players permaneçam lucrativos. Embora o mercado global de medicamentos para perda de peso possa ultrapassar os 100 mil milhões de dólares, as pressões de preços, regulamentos mais rigorosos e a competição homogénea persistirão a longo prazo. No futuro, a vantagem competitiva dependerá da profundidade do pipeline e do valor da inovação clínica, e não da dependência de um único produto blockbuster.